제5편 이경수 메리츠종금증권 센터장

‘한반도 4월 위기설’을 불러일으킨 대북 리스크가 또다시 국내 증시를 괴롭혔다. 트럼프 대통령의 정책 불확실성, 미 연방준비제도(연준ㆍFed)의 금리 인상 등이 가져올 부정적인 영향을 우려하는 목소리도 여전하다. 이경수 메리츠종금증권 센터장은 “국내 상장기업의 올해 순이익이 중요한 변수”라고 내다봤다.

✚ 대북 리스크의 영향이 끝났다고 볼 수 있는가.

“대북 리스크는 정확하게 전망하기는 힘들다. 외교적ㆍ정치적 해석이 필요하기 때문이다. 이번 대북 리스크가 과거와 다른 이유는 트럼프 미 대통령에게 있다. 트럼프가 어떤 철학을 갖고 있는지를 해석하기 쉽지 않아서다.”

✚ 트럼프의 전략은 성공한 것 같다. 어찌 됐든 중국을 협상 테이블에 불러내지 않았나.

“경영자로서의 정책적 전략은 명확하다. 외교를 카드로 경제적 이익을 취하거나 경제를 카드로 외교적 문제를 해결하는 능력이 탁월하다. 이번에도 환율조작국 지정이라는 경제적 압박을 활용해 중국이 북한을 제재하는데 동참하게 만들었다.”

✚ 트럼프 보호무역주의도 세계경제를 흔들고 있다. 결국은 미국의 수출기업을 키우겠다는 건데, 환율전쟁의 서막을 트럼프가 올렸다는 시각도 많다.

“핵심은 달러 약세에 있다. 물론 트럼프의 재정지출 확대 등의 정책 기대감이 달러 강세 요인으로 작용할 가능성은 있다. 하지만 그가 노리는 건 달러 약세를 통한 자국 수출기업의 일자리 창출과 제조업의 부활이다.”

✚ 이는 연준의 금리 인상 영향과 충돌한다. 달러 방향성을 두고 이견이 나오는 이유다.

“달러 강세를 주장하는 쪽은 ‘미국만 금리를 올리는데 어떻게 달러가 약세로 가냐’고 얘기한다. 하지만 여기서 하나 간과한 것이 있다. 바로 금리 격차다. 과거 미국 금리 인상기에 달러가 강세를 보인 것은 다른 국가와 금리차가 컸기 때문이다. 지금은 다른 국가와의 금리 격차가 크지 않다. 미국이 금리를 급격하게 올릴 수 있는 상황도 아니다. 금리를 올린다고 해서 달러 강세가 나타나진 않을 것이다.”

“그렇다. 트럼프 정책이 성공해 미국의 무역적자가 감소하면 달러는 강세를 보일 것이다. 하지만 그 효과가 나오기 전에 달러 강세가 진행되는 것은 트럼프 정책의 실패를 의미한다. 미국은 외교나 무역제재 수단을 써서라도 달러 약세를 유도할 것이다.”

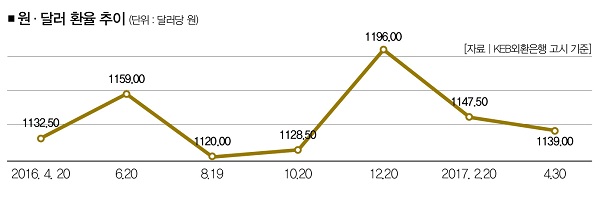

✚ 달러 약세가 국내 증시에 미치는 영향을 예상해 달라.

“외국인 투자자 입장에서는 통화가 강세인 국가의 자산을 사는 게 유리하다. 환차익을 노릴 수 있는 데다 금융시장의 상승세가 나타날 가능성이 높아서다. 달러 약세가 나타나면 국내 통화는 강세로 갈 수밖에 없다. 이에 따라 국내 증시의 상승세를 전망한다. 물론 원화 강세가 극심해져서 수출기업의 경쟁력을 훼손하는 수준까지 다다르면 조정을 받을 수 있다. 하지만 이는 어느 정도 시차가 있을 것이다.”

✚ 박스권 탈출도 가능할 것으로 보는가.

“박스권은 더이상 고려하지 않아도 된다. 주식시장은 합리적 가격결정이 이뤄지는 곳이다. 합리적인 가격은 결국 기업 가치를 따라 간다. 국내 증시가 지난 5년간 박스권에 머문 건 국내 상장기업의 순이익이 70조~80조원을 벗어나지 못했기 때문이다. 하지만 지난해 100조를 돌파했다. 올해는 130조를 예상하는 의견도 있다. 보수적으로 평가해도 105조~110조의 순이익을 기록할 것이다. 코스피의 상승세를 예상하는 이유도 여기에 있다.”

✚ 하지만 지난해 코스피의 상승세가 크지 않았다.

“시장이 기업 실적을 믿지 못했다. 지속성에 의문이 제기됐기 때문이다. 하지만 순이익 기조가 2년 연속 이어지면 신뢰가 형성될 것이다. 2004~2005년 비슷한 사례가 있었다. 2003년 기업의 순이익인 20조~30조원 수준이었다. 2004년 45조9000억원을 기록했지만 주가는 오르지 않았다. 하지만 2005년 45조4000억원으로 순이익이 조금 감소했지만 주가는 54%나 올랐다. 두번째 해에 시장의 신뢰가 생겼다는 얘기다. 올해도 기업 순이익이 100조원을 돌파하면 국내 증시의 레벨업도 가능할 것이다.”

“매출액이 늘어서 좋아진 실적이 아니기 때문에 투자자가 체감하지 못했다. 지난해 기업의 순이익이 증가한 건 구조조정 비용이 사라졌기 때문이다.”

✚ 이런 요인이라면 또다시 믿음이 깨질 수 있는 게 아닌가.

“반대로 생각해 볼 필요가 있다. 구조조정 비용이 사라졌다는 건 구조 개선으로 이익이 증가했다는 의미다. 구조 개선으로 늘어난 이익은 쉽게 줄지 않는다. 하지만 물건을 잘 팔아서 매출이 좋아진 건 다음해 얼마든지 나빠질 수 있다. 구조조정 비용이 사라진 게 좋은 시그널일 수 있다.”

✚ 마지막으로 투자팁을 준다면.

“투기가 아닌 투자를 해야 한다. 당연한 말이지만 지나간 산업보단 다가올 산업과 미래를 고민해야 한다. 지나간 산업에 투자하면 단기 매매에 집중할 수밖에 없다. 지금 마이너스가 나도 결국 오를 수 있는 산업에 투자하는 게 맞다. 일례로 1990년대 기술혁신의 정점은 컴퓨터였고, IBM과 인텔의 주가는 100배가량 상승했다. 2000년대는 컴퓨터를 연결하는 인터넷 기업인 구글과 네이버가 상승세가 상승세를 이끌었다. 미래를 주도할 전기차나 사물인터넷(IOT) 기업에 관심을 가져야 한다.”

강서구 더스쿠프 기자 ksg@thescoop.co.kr

강서구 기자

ksg@thescoop.co.kr

개의 댓글

댓글 정렬

BEST댓글

BEST 댓글

답글과 추천수를 합산하여 자동으로 노출됩니다.

댓글삭제

삭제한 댓글은 다시 복구할 수 없습니다.

그래도 삭제하시겠습니까?

그래도 삭제하시겠습니까?

댓글수정

댓글 수정은 작성 후 1분내에만 가능합니다.